Co prawda opłaty za utrzymanie części wspólnej nie są obciążone podatkiem Vat, ale jeśli Wspólnota Mieszkaniowa rozlicza ciepło, opłatę za śmieci, rozlicza zużycie wody, pobiera opłatę za TV/antenę zbiorczą – mówimy już o czynnym podatniku VAT.

W dość prosty i zrozumiały sposób zostało to wyjaśnione w Indywidualnej Interpretacji Podatkowej 0114-KDIP4-2.4012.369.2020.2.MC, należy pamiętać o zwolnieniu podmiotowym na podstawie art. 113 ust. 1 ustawy o podatku od towarów i usług.

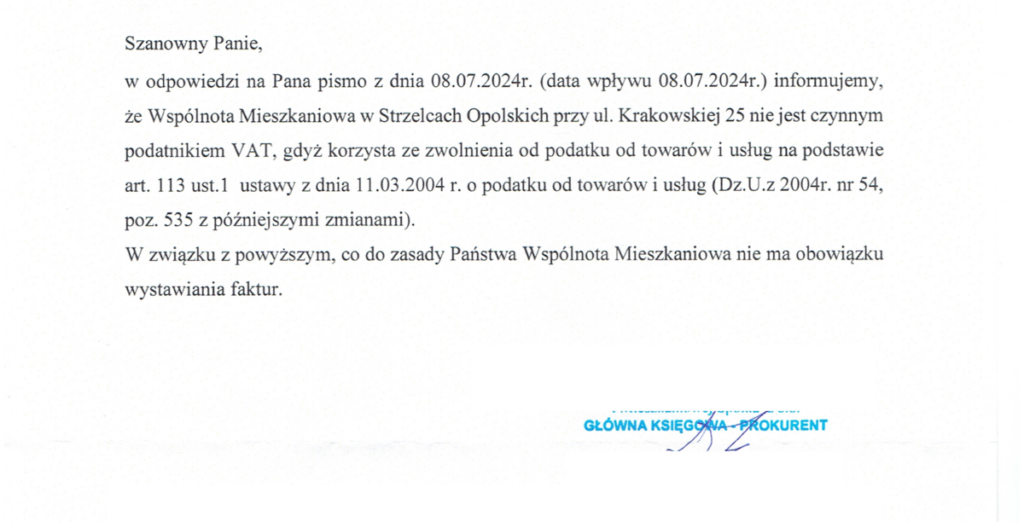

Więc jeśli administrator lub zarządca dostarczy Ci takie pismo, a we wspólnocie ją lokale niemieszlane wykorzystywane na działalność gospodarczą lub pisemnie prosiłeś o wystawianie faktury VAT – mówimy o nie wystawieniu dokumentu sprzedaży.